Jornada semifestiva en el Bolsa española. La celebración del día de la Hispanidad se dejó sentir sobre el parqué madrileño y su falta de movimientos. Prueba de ello es el volumen negociado que se situó en los 1.441 millones, un 21% menos que la media diaria del mes de octubre. Bajo este panorama y en una sesión en la que todas las miradas estaban puestas en la evolución de la libra y la publicación de las actas de la reunión de la Reserva Federal, el Ibex 35 intentó salvar la sesión, pero en los últimos minutos las ventas cobraron fuerza. El selectivo español concluyó con una caída del 0,08% en una jornada en la que IAG lideró las subidas. La aerolínea avanzó un 1,11% apoyada en la recuperación de la libra.

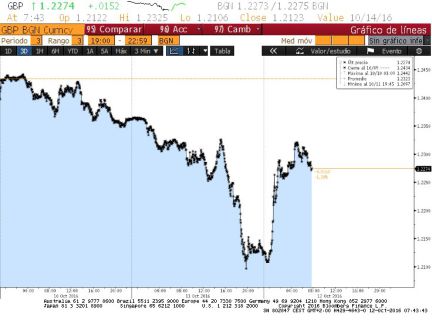

Después de los descensos acumulados por la divisa británica en los últimos días al calor de las informaciones que se conocen sobre cómo se llevará a cabo la salida de la UE, la libra vivió una jornada de recuperación. Respecto al dólar repuntó un 0,59% y respecto al euro subió un 1%.

Esta corrección de la moneda de Reino Unido se produjo después de que la primera ministra, Theresa May, asegurara que llevaría el brexit al Parlamento. El objetivo de esto es que se genere un debate sobre la manera en qué debe efectuarse la separación, pero en ningún momento contempla la posibilidad de una votación a la aplicación o no del artículo 50 del tratado de Lisboa.

Si hasta el momento las caídas de la libra habían servido de motor a las subidas del FTSE, hoy la recuperación de la divisa fue recibida con caídas en la Bolsa londinense, integrada por compañías con un marcado perfil exportador. El índice británico se dejó un 0,66% en sintonía con el resto de plazas. El Cac francés cedió un 0,44%; el Dax alemán un 0,51% mientras el Euro Stoxx y el Mib italiano se dejaron un 0,42% y un 0,02%, respectivamente.

La otra referencia de la jornada procedió de EE UU, donde se publicaron las actas de la última reunión de la Fed en la que Janet Yellen advirtió de una subida de los tipos antes de final de año. Desde entonces, el mercado no ha parado de especular con el momento en que se efectuará el alza del precio del dinero. Los futuros de los fondos federales otorgan una probabilidad del 67,6% a la subida de las tasas en diciembre.

Según las actas de la última reunión de la Fed, el alza de los tipos podría ejecutarse "relativamente pronto".

Asimismo, al cierre de los mercados en Europa, Reuters publicó una información en la que señalaba que el BCE estaría estudiando cambios en su programa como la posibilidad de comprar bonos por debajo del -0,4%, nivel actual de la facilidad de depósito.

En el mercado de deuda sigue pesando la desconfianza de los inversores sobre la posibilidad de que el BCE se replantee su programa de compra de activos. Como señalan desde Bankinter esto será una constante que acompañará al mercado en los próximos meses y Ramón Forcada, director de inversiones de la entidad, cree que en de acuerdo a las medidas adoptadas por el Banco de Japón, las actuaciones de los bancos centrales irán encaminadas a situar en positivo los bonos a diez años. Así el bono español con vencimiento en 2026 subió al 1,06% desde el 1,06% previo, el bund, al 0,067%(el miércoles cerró en el 0,025%) y la prima de riesgo permanece en los 99 puntos básicos.

El petróleo acumula dos sesiones consecutivas de caída. Este miércoles al cierre de los mercados en Europa el Brent cede un 0,95% y pierde los 52 dólares por barril. Hoy se ha conocido que durante el mes de septiembre registró su producción más alta al situarse en los 33,4 millones de barriles diarios, máximos históricos. Esto no sentó bien a unos inversores que en las últimas semanas habían celebrado el acuerdo de la OPEP con ascensos.

Los mensajes de este tema están ordenados a la inversa, del más antiguo al más reciente.

Wall Street cerró anoche con fuertes pérdidas y el Dow Jones cayó un 1,09% arrastrado por el descenso del petróleo y el sector sanitario y los malos resultados del gigante siderúrgico Alcoa.

Divisas. El euro se mantiene estable frente al dólar, frenando la trayectoria descendente de las últimas semanas (ver cuadro). La moneda única está en 1,1052 dólares.

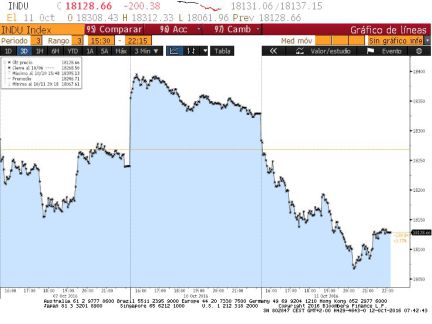

El Ibex 35 comienza la sesión en 8.693 puntos, tras la leve caída de ayer. El selectivo perdió los 9.000 puntos el 9 de septiembre y desde entonces apenas ha logrado remontar los 8.800 al cierre en dos jornadas.

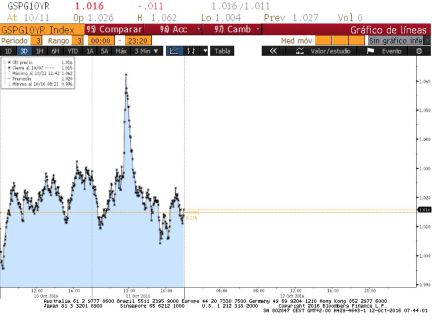

Deuda. La rentabilidad del bono a diez años está en el 1,016%, con la prima de riesgo justo por debajo de los 100 puntos básicos.

Divisas. La libra esterlina se recupera del varapalo sufrido a finales de la semana pasada hasta 0,8990 euros la pieza, lo que aplaca la posibilidad de que se alcance la paridad con el euro. http://cort.as/mocE

Preapertura. El FTSE se deja menos de una décima, mientras que el DAX cae dos y el CAC 40 se anota un alza de un 0,1%.

Petróleo. El repunte del precio del barril de crudo le da lustre a los valores petroleros. http://cort.as/mocm (Foto: EFE)

Futuros dispares. El FTSE británico baja un 0,16% mientras el Cac francés y el Dax alemán están casi planos antes de la apertura

La deuda, en calma. El bono español a 10 años se sitúa en el 1,030% frente al cierre de ayer de 0,016%. La rima de riesgo baja a 97,8 puntos básicos, frente a los 99 de ayer.

EE UU. El presidente de la Reserva Federal de Minneapolis, Neel Kashkari, aseguró ayer que no debería haber ninguna prisa en subir los tipos de interés. Actualmente, parece que los miembros de la Fed se encuentran muy divididos sobre la necesidad de subir los tipos.

Apertura positiva. El Ibex abre la jornada con un alza del 0,25%, hasta los 8.714 puntos

Valores protagonistas en la apertura. Los mejores valores de la apertura son IAG, Acciona y Acerinox. Al otro lado, Gamesa, Grifols y Cellnex caen a los peores puestos aunque con caídas que no llegan al 1%.

HSBC eleva el precio objetivo a Amadeus. La casa de análisis ha mejorado el precio objetivo hasta los 45 euros, por encima del precio de cotización actual. Reitera el consejo en mantener.

Deuda. La prima de riesgo de España comienza la sesión a la baja en 98 puntos básicos, rozando el mínimo anual de 97 que marcó el pasado lunes, después de que el interés del bono español a diez años permaneciera inalterado en el 1,018%.

Samsung. La coreana ha retomado hoy las caídas tras el descalabro del 8% de ayer provocado por la crisis del Note 7. Las de hoy son más moderadas: un 0,65%

Tendencia mixta en Europa.

La libra esterlina sube un 0,93% frente al dólar. Para Lazard Frères, "la caída de la libra está lejos de tocar suelo". Y en Ebury, en relación con la libra, aconsejan contar con una política de cobertura del riesgo de tipo de cambio que resulte apropiada para el contexto actual

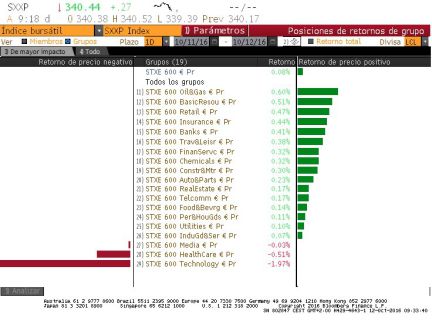

¿Cuáles son los sectores europeos que más suben y más bajan?

Resultados de las empresas del S&P 500. El arranque de la presentación de resultados en EE UU, que tradicionalmente protagoniza Alcoa, no fue muy halagüeño. Sus cuentas del tercer trimestre decepcionaron al mercado. Desde Link Securities destacan que "se espera que las compañías del S&P 500 vuelvan a registrar este trimestre retrocesos en sus resultados en su conjunto, en lo que sería el sexto trimestre consecutivo de contracción de resultados". Añade que "esta evolución de los resultados vuelve a levantar cuestiones sobre las valoraciones de algunas compañías cotizadas".